1. リサイクル戦略立案の基礎となるマテリアルフロー把握と分析ツール

その最適な利用を考えるに当たっての金属資源の基本的な特徴のいくつかをエネルギー資源と対比する形で整理してみよう。第1

に金属資源は、地球上では有限であり(エネルギー資源は、太陽エネルギーを考えると実質的には無限)、第2

に原理的には不滅で再生可能(エネルギー資源は、利用により散逸、回収は不可能)である点が挙げられる。第3に元素毎に求められている機能が異なる場合が多く(エネルギー資源では、原料は何でも良く最終的に求められるのはエネルギー量(ジュール))、第4

に素材→部品→製品の流れ(サプライチェーン)を通じて、その過程で一部は輸出入として我が国からの出入りがある(エネルギー資源では、資源段階での移動はあるものの、日本で創出されたエネルギーは基本的に日本で消費される)という特徴がある。これらから導かれる金属資源の持続的利用のための基本的戦略はグローバルレベルも含めた資源の使い回し、すなわちリサイクルである。

とは言え、現時点ですべての金属資源が100%リサイクルできるわけではなく、これまでどのように金属資源が利用されてきたか、その結果として、どこにどのような形で資源が存在しているのかを把握し、将来を見据えたリサイクル戦略を立案していくことが必要である。その基礎となるのが、金属資源マテリアルフローの把握とこれを用いた分析である。

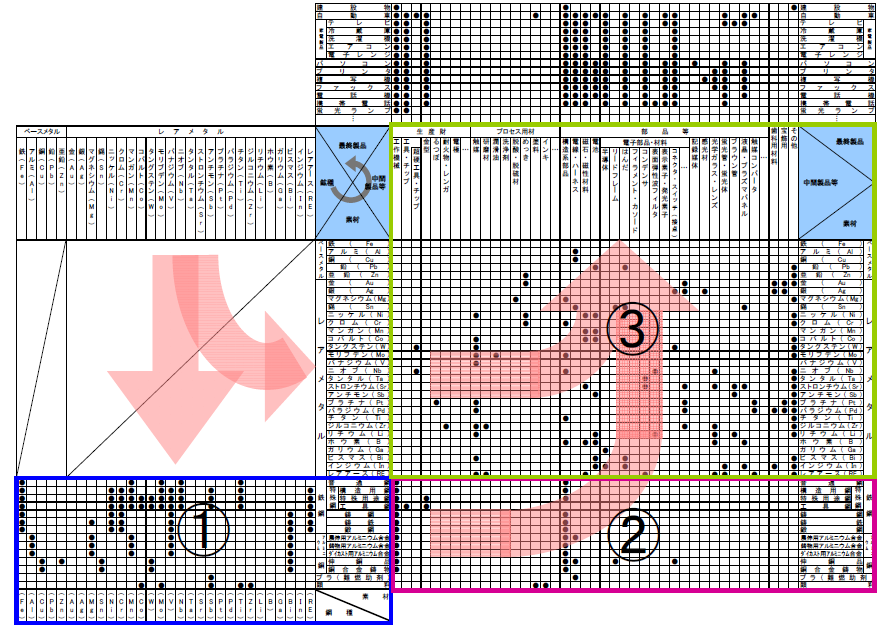

図1

は、原料鉱石から素材、中間製品等を経て最終製品となるまでの金属資源(代表的なベースメタルとレアメタル)についてのマテリアルフローを表形式で整理・表現したものである。ここで、ベースメタルとは後述するレアメタルと対比する意味で、我々の日常生活で比較的目に触れやすく、量的にもレアメタルに比べ多量に利用されている鉄、アルミ、銅などの金属を指している。ただし、ベースメタルはレアメタルに比べて相対的には地球上の存在量は多いものの、その利用量も多いため、可採年数(=埋蔵量/

年間利用量)が比較的短い金属も存在し、『ベースだからレアではない』とは言えない点には注意を要する。

図1

主なレアメタル及びベースマテリアルのマテリアルフロー

図中左上に挙げた各金属が最終製品に行き着く流れには、鉄鋼、アルミニウム、銅などのベースメタルを主成分として各種のレアメタルが添加される形で合金素材へと加工され(図中の①)、さらにそれら合金素材を材料として中間製品・部品が形成されていくフロー(図中の②)と、個々のレアメタルが直接的に中間製品・部品に含まれるフロー(図中の③)がある。これら、中間製品・部品は組み立て工程を経て最終製品となり(図中右上部分のマトリックス)、国内もしくは海外の市場に製品として出荷されていく。例えば、鉄に各種の金属を添加した合金鋼が様々な構造系部品として製品に組み込まれていく流れが前者であり、液晶・プラズマパネルの透明電極としてインジウムが使用される流れが後者である。

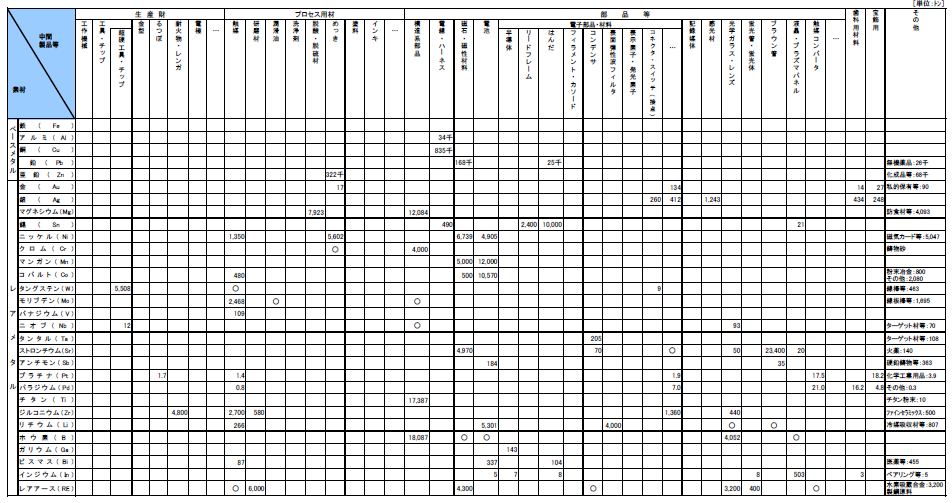

図中の③の部分をクローズアップし、我が国での使用量を定量的に表したものが図2である。他の部分も基本的には定量的な把握が可能であり、これを経年的に積み重ねることで、どのような金属資源をどのような製品にどれだけ使用してきたのかを把握することが可能となる。ただし、ここに示したマテリアルフローはごく一部の最終製品のみに着目し例示的に取り上げたものであり、また、例えば海外も視野に入れたリサイクルを展開するなど、国際的な金属資源の最適なプロセス構築を視野に入れるならば、より網羅的かつグローバルな情報把握が必要になる。

図2 マテリアルフローデータの把握

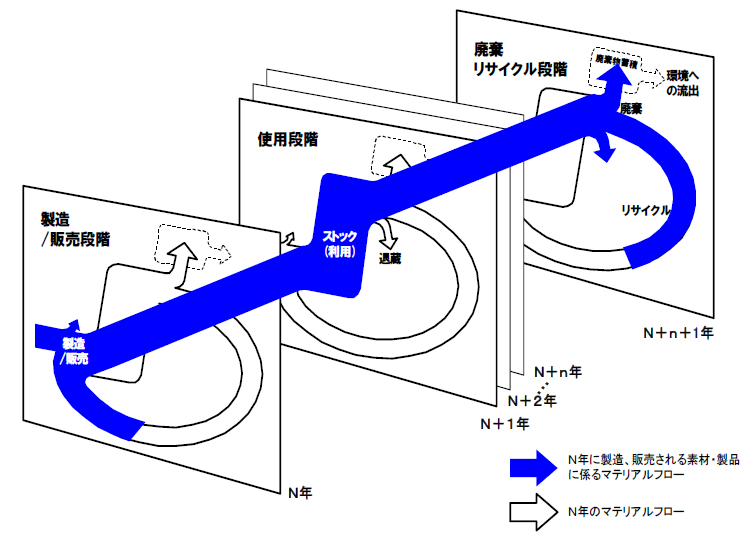

一方、金属資源の利用状況の推移を把握するための分析手法の1つとして、図3に示す“動的マテリアルフローモデル”があげられる。図1に示されるような過程を経て製造された製品は社会に投入され、それぞれの最終製品の寿命年数に応じて一定期間利用された後(製品寿命は正確には時間分布系で表現されるものであるが、製品毎に一定年数を割り当てることで近似的なフローとして表現され得る)、廃棄され、リサイクルなり廃棄物処理過程に流入していく。個々の金属資源の利用状況は、様々な利用用途(製品)を重ね合わせ、かつこれを経年的に追跡することで表現される。社会に投入された金属資源は、(そのまま市中に滞留するものを除いて)寿命年数に応じて使用済みとなった後、必ず排出されるため、既に社会に投入され、利用(ストック)されている資源については、その将来的な排出状況を一定程度正確に予測することができる。また、これから社会に投入される資源についても、その利用シナリオに応じた、ストックと排出の推計、すなわち将来的なリサイクルのベースとなる資源の発生状況を分析することができる。

図3 マテリアルフロー分析(動的モデル)の考え方 2.都市鉱山の活かし方:レアメタルを例に

「レアメタル」とは、地球上の存在量が稀である、あるいは技術的・経済的な理由で抽出が困難である金属鉱種を指す用語である。国際的に広く認められた厳密な定義は存在しないが、わが国では経済産業省鉱業審議会レアメタル総合対策特別小委員会によって、『現在工業用需要があり、かつ今後も需要があるもの』、『今後の技術革新に伴い新たな工業用需要が予測されるもの』に限定した31鉱種(ただしレアアースを1鉱種と数える)が挙げられている。

レアメタルは現在、医療機器やテレビ、パソコンといった製品の部品としてのみならず、デジタルカメラ、携帯電話、ロボット、自動車(電気自動車、ハイブリッド車)等のモーターや電池、工具などにも用いられている。例えば、レアメタルを必要とする部品用の高機能材としては、特殊鋼(Ni、Cr、W、Mo、Mn、V等)、液晶ディスプレイの透明電極(In)、電子部品(Ga、Ta、Ni、Ti、Zr、Nb、Pt等)などが挙げられる。また製品の小型軽量化や省エネ化に必要な希土類磁石(Nd、Dy、Tb等のレアアース)や小型二次電池(Li、Co、Ni、レアアース等)の他、排気ガス浄化装置(Pt、Pd等)にもレアメタルが使用される。さらに超硬工具(W、Co、Ti、Mo、V等)もレアメタルを材料とする1。このようにレアメタルはハイテク製品の生産に不可欠な材料であり、日本の産業競争力の維持・成長のためになくてはならない資源と言える。

一方、我が国はレアメタルの供給のほとんどを海外に依存しており、ストック=都市鉱山を活かしたリサイクルはレアメタルの安定的利用のための重要施策の1つである。“都市鉱山”とは社会に蓄積された工業製品等に含まれる素材を資源とみなして、そこからの積極的な回収をはかるリサイクル概念である。

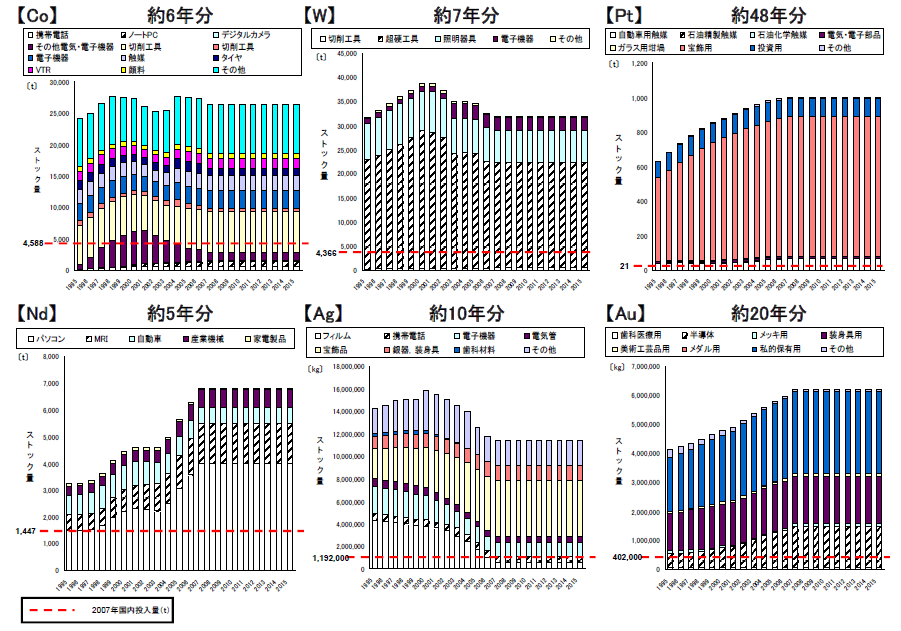

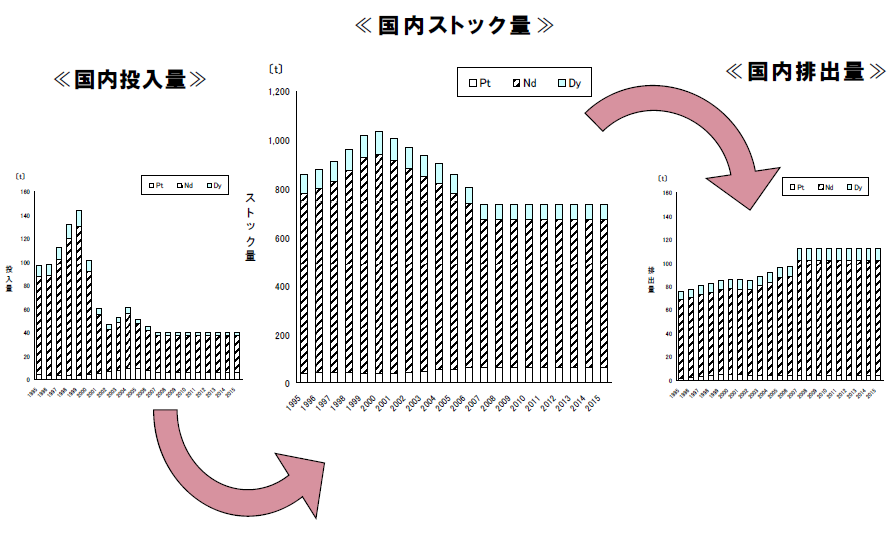

1.で述べたマテリアルフローデータとモデルを用いて我が国でのレアメタル“都市鉱山”の規模を試算してみよう。図4は代表的なレアメタルについて我が国でのストック量=市中で製品として利用されている(製品中に含まれている)量を推計したものである。図中の点線が2007年における我が国の利用量、図上の数字がこれを基準としたストック年数(=何年分のストックがあるのか)を示している。コバルトは6年分、タングステンは7年分、ネオジムは5年分程度である。白金は宝飾品や資産として退蔵される分があるので48年分がストックされていることとなる。もしそれらを完全にリサイクルできれば、新たな資源を輸入せずとも、定常的に使い回していける社会が実現する。むろん100パーセントということはありえないが、少しでも近づく努力が必要となる。したがって、今後は回収可能性を考えながら資源を使うことも考えるべきで、使用=備蓄となるような使い方の工夫が必要となる。

図4 レアメタルの市中ストック量

上述のストック状況は最終製品毎に切り出して分析することもできる。例えば、図5は自動車におけるレアメタル利用で注目されている、ネオジム、ジスプロシウム(ともにモーター類の磁石用途)、白金(排ガスの処理触媒)について、その市場投入、ストック、排出を切り出して追跡したものである。(ここではハイブリッド車、電気自動車などの将来的な市場拡大とこれに伴うこれらレアメタルの利用拡大のシナリオは反映していない点には注意)およそ800トン程度のレアメタルストックが既に市中に存在する車に含まれ、100トン程度が毎年排出されることがわかる。次世代自動車の普及に伴って、市中で利用=ストックされるレアメタル量も増加していき、いずれは使用済み自動車として排出されてくることになる。自動車は回収の仕組みが既に社会的に整っているので、モーターや電池を回収できる可能性は高い。駆動用モーターなのでレアメタルの使用量は多く、リサイクルしても採算ベースに乗り得る。

図5 自動車におけるレアメタルの利用と排出

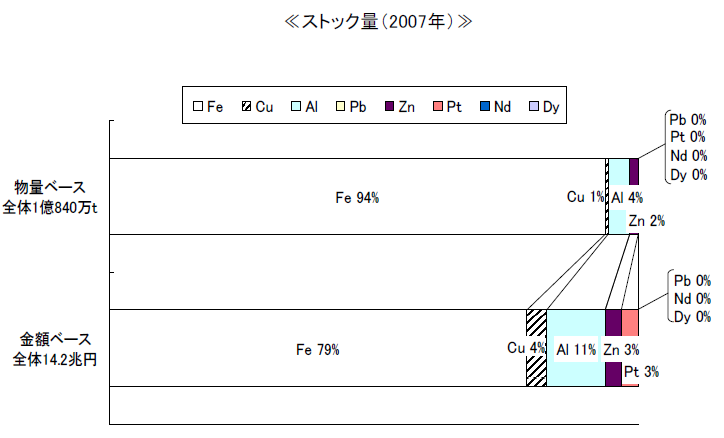

ここで2007年のストック量について、物量ベースと金額ベース(ここでは単純に金属素材の価格を用いて試算)で見たものが図6である。物量ベースではおよそ一億トン強の資源が車として我が国には存在し、このうち重量で94%が鉄鋼資源であるが、金額ベースでみるとその割合は8割弱に後退し、銅、アルミ、白金などの資源価値が相対的に増加する。リサイクルを考える場合には、回収する資源の価値が重要なビジネス要素であり、その判断材料としてストックの持つ価値の評価は重要な情報を与える。

図6 自動車の市中ストック量の評価

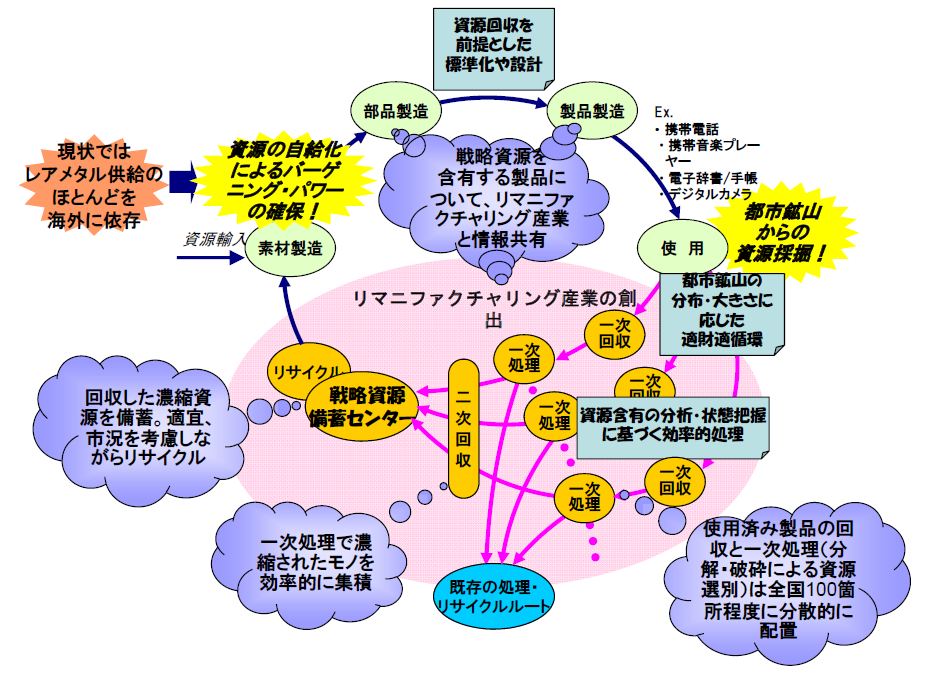

また、現状では廃棄物でも、廃棄の仕方によっては備蓄になる。将来はリサイクルできるかもしれないためである。例えば、携帯電話はさまざまなレアメタルを含んでおり、基板だけをコンパクトに備蓄すればさほど場所も取らず、将来は重要な資源になり得る。レアメタルを多く含むその他の機器等も併せて回収すれば採算性は向上する。その際、鍵となるのは効率的な回収システムの構築であり、図7に示すような分散的な一次処理(前処理=濃縮)と備蓄のシステムが重要となる。リサイクル資源は、その需要規模に関わりなく、使用済み製品等の排出から発生するため、どの段階でどのような状態で備蓄するかがリサイクル資源の需給マッチングにとってキーポイントとなる。

図7 戦略資源備蓄センター構想 3.ベースメタルの利用の飽和とリサイクル戦略

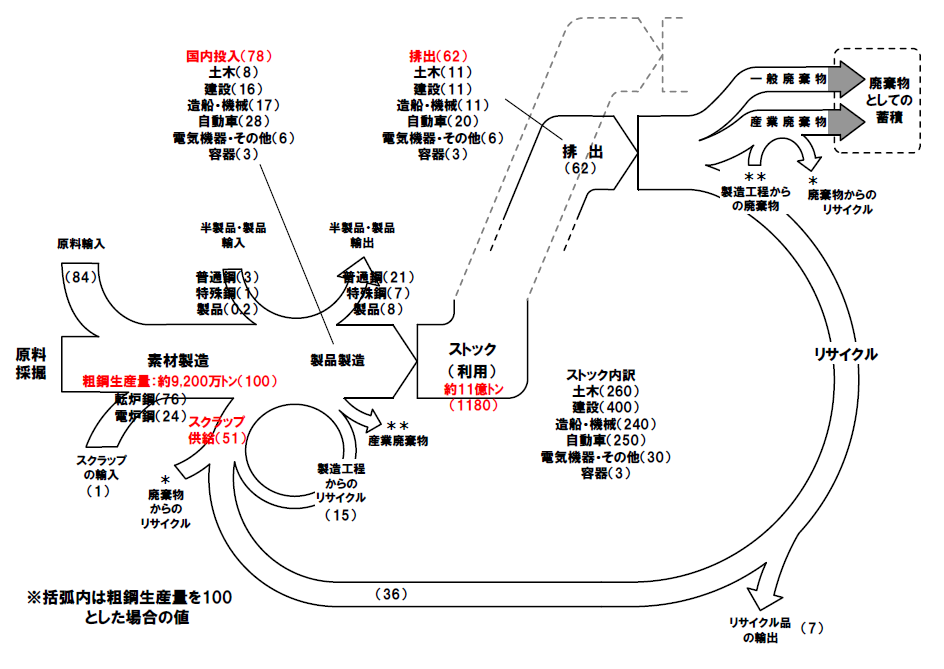

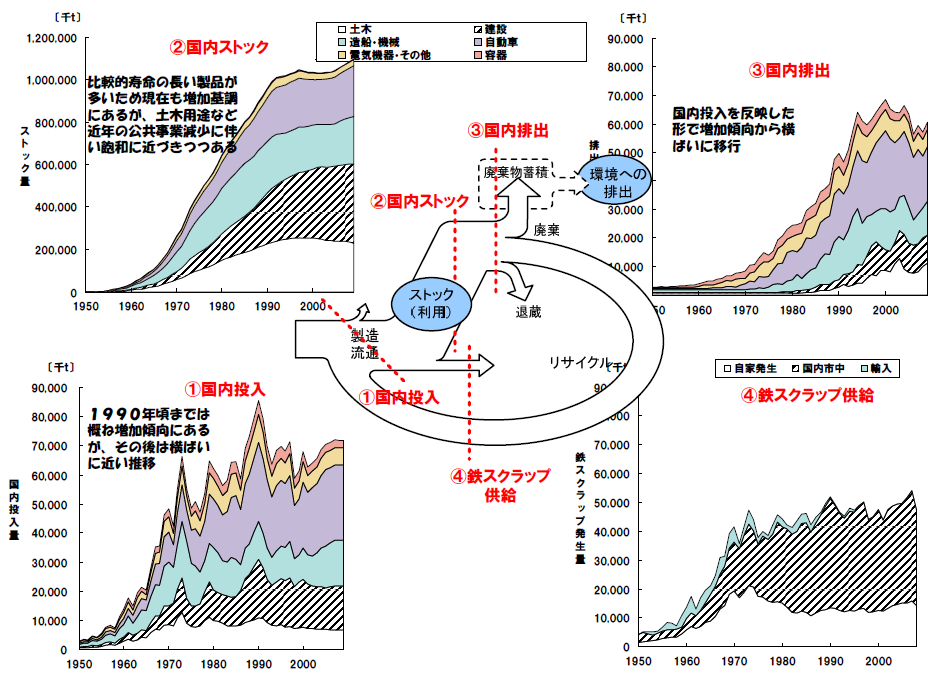

次に、社会基盤を形成するベースメタルについてその利用状況を見てみよう。図8は我が国における鉄のマテリアルフローを2008年度断面で見たものである。粗鋼として9200万トンが生産され、半製品・製品としての輸出入を加減して、最終的に8割程度が我が国の社会に投入されている。これらは土木・建築などその用途に応じて一定期間利用された後、排出されるが、前述のモデルに基づき試算すると約11億トン、すなわち粗鋼生産量の12年分程度、我が国社会への投入量で見ると15年分程度がストックされている。一方、粗鋼生産原料の約半分は鉄スクラップを原料としている。

図8 我が国における鉄のマテリアルバランス(2008年度)

このフローの経年的推移を図9に示す。(ここでは、統計データの制約から1950年からのデータを使用)まず、国内投入量については1960年代に急激に増加し、1990年頃までは概ね増加傾向にあったが、その後はほぼ横ばいに近い推移を示している。すなわち、新規需要増加の局面を経て、既に更新需要主体のフェイズに入っていることが分かる。次に、これをベースに時間的に累積した値であるストック量については、比較的使用期間の長い用途も多いため未だ増加基調にはあるが、土木用途などは近年の公共事業減少に伴い減少傾向を示しており、全体として飽和に近づきつつある。一方、排出断面では、国内投入量の推移を反映し、一定の時間遅れをともなって、増加傾向から横ばい傾向に移行しつつある。このうちのほぼ一定量が粗鋼生産の原料として利用されている。1960年代から80年代にかけては国内発生スクラップを補う形でスクラップ輸入が行われていたが、90年代以降は国内資源で賄われる形となっている。

図9 マテリアルフローの推移 ~鉄~

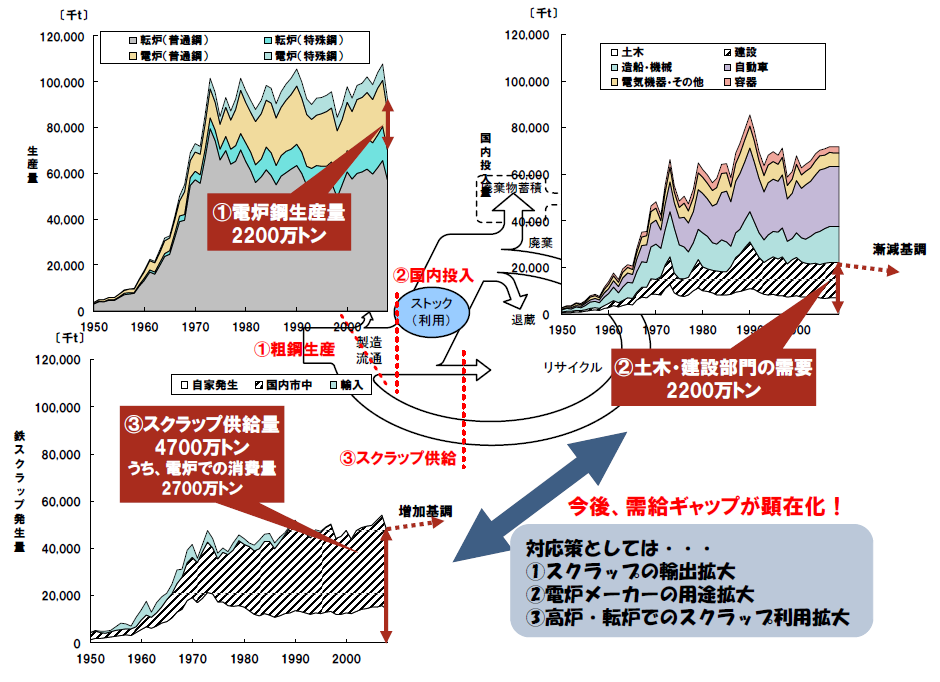

ここで鉄リサイクル資源の需給マッチングについて見ておきたい。鉄の製造工程には高炉・転炉法(主に鉄鉱石から鉄鋼を製造)と電炉法(スクラップから鉄鋼を製造)があり、前者は主に鋼板として機械・自動車分野などに使用され、後者は主に形鋼・棒鋼として土木・建築分野などに使用される。すなわち、すべての鉄スクラップがすべての用途向けの原料として使えるわけではなく、現状の技術や生産体系の下では、鉄スクラップは土木・建築用途向けの形鋼・棒鋼向けに限定される。リサイクル資源の需給関係は、リサイクル品(鉄スクラップ)が発生する用途と受け入れる用途との対応関係で見ておく必要がある。

図10は我が国における鉄リサイクル資源の需給状況を見たものである。鉄スクラップの主たる受け皿である電炉鋼は土木・建築分野を中心に2200万トンが生産・投入されているが、その需要量は漸減基調にある。一方で、スクラップの供給量4700万トン(自家発生分を含む)のうち2700万トンが電炉で消費されているが、スクラップの発生量そのものは増加基調にある。このため、今後、鉄リサイクル資源についての需給ギャップが顕在化することが予測される。これに対応する方策としては、①スクラップそのものの輸出拡大、②輸出を含めた電炉鋼の用途拡大、③高炉・転炉プロセスでのスクラップ利用拡大が挙げられよう。

図10 リサイクル資源の需給ギャップ ~鉄~ 4.金属資源利用の飽和とグローバルリサイクル

2.及び3.では日本国内での金属資源の利用状況を動的なマテリアルフローモデルによる分析で見てきた。今後、21世紀型の資源循環型社会を構想するにあたっては、資源確保の側面のみならず、資源利用全般にわたってグローバルな実態把握と分析を欠かすことができない。では、世界レベルでみてどの程度の資源が今後必要なのであろうか。人類にとって最も普遍的な金属資源である鉄を採り上げ、その利用状況を見てみよう。

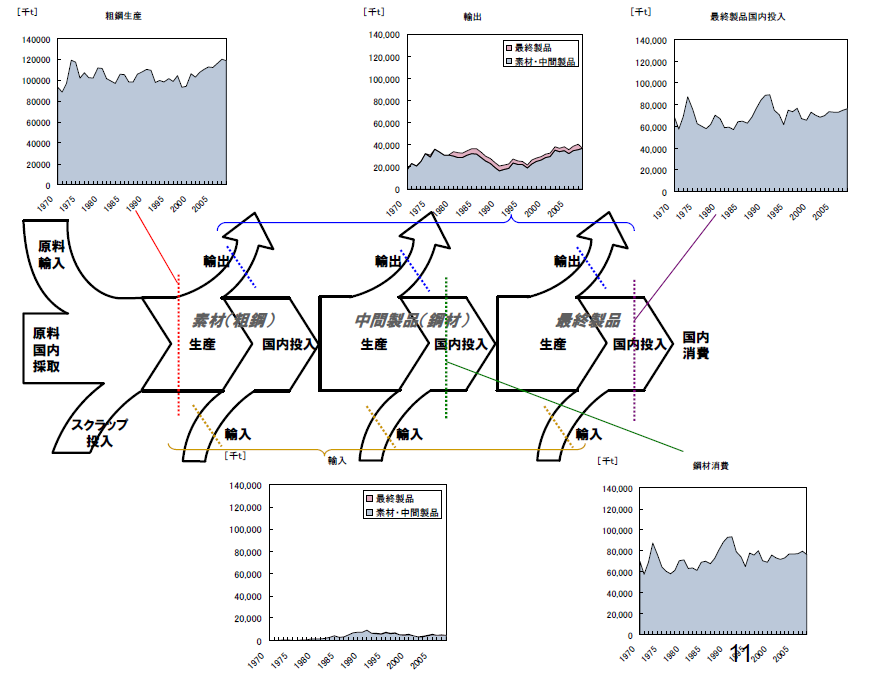

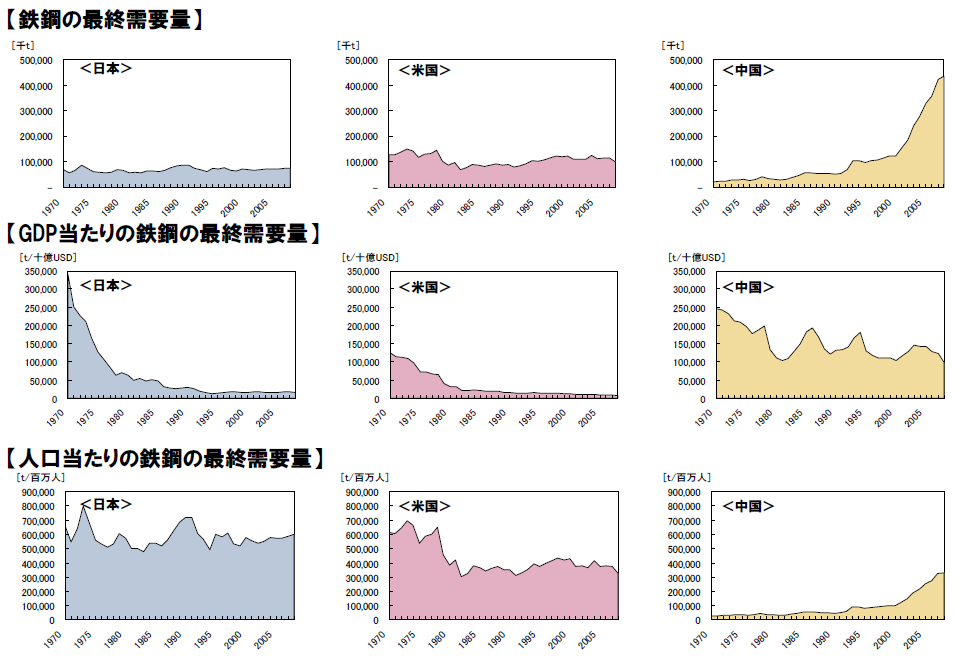

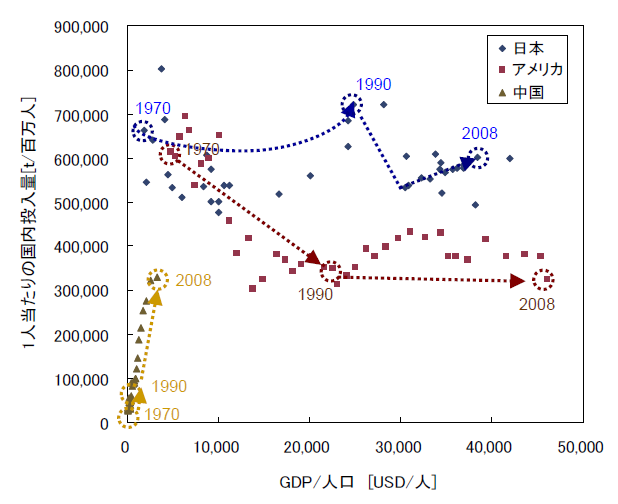

図11は我が国における鉄の生産・利用状況の推移であり、粗鋼、鉄鋼製品、鉄鋼利用の最終製品(に含まれる鉄鋼)の各断面での鉄鋼量とその間の輸出入の状況を示している。すなわち、鉄鋼製品(鋼材)として、あるいは鉄鋼利用製品(ここでは代表製品としての自動車のみ考慮)としての輸出入を考慮した上で、最終的に日本に投入される鉄鋼量が図中の右上に示されている。これは言わば日本で最終需要として必要とされている鉄鋼の量を示している。我が国と同様のデータ整理を米国、中国についても行い、GDP当たり、人口当たりで比較したものを図12に示す。1人当たりで見ると日本、米国が(経済状況による変動はあるものの)ほぼ一定値に落ち着いているのに対して、中国ではいまだに大きく増加している。すなわち、中国では社会インフラの形成などにさらに鉄鋼を投入していくニーズが大きい段階にあるのに対して、経済が成熟した米国や日本では社会インフラが一定程度整備され、鉄鋼需要は主に更新に対応するものとなっていることを反映している。図12の1人当たりの鉄鋼需要を、経済的発展段階を示すひとつの指標である1人当たりGDPとの関係で示すと図13のとおりとなる。これによれば、日本では1970年代から1人当たり鉄鋼需要は大きく変化しておらず、米国についてはむしろ低下しているのに対して、中国についてはこれから大きく需要拡大していく段階にある。また、3か国のみの比較ではあるが、鉄鋼の最終需要については、経済の発展に応じて急激に拡大し、経済発展レベルが一定の段階に達するにつれて一定の値に収束していくという利用シナリオを描くことができる。

図11 日本における鉄の生産と国内投入量推移

図12 各国におけるGDP・人口当たりの鉄鋼最終需要量

図13

一人当たりの鉄鋼最終需要量と一人当たりGDPとの関係

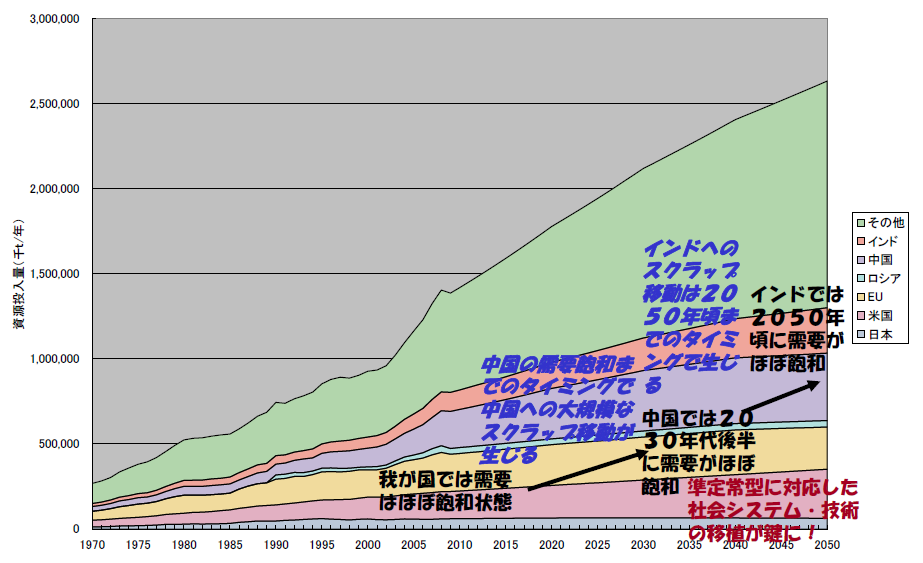

このように、人類に必要とされる鉄鋼の量は経済の発展レベルに応じて増加するものの、国によらず、いずれ一定の値に収束すると仮定し、図13に示したGDP/人に対応した利用原単位シナリオを適用(ここでは中国、米国のデータをもとに設定)することで、世界の人口、GDPの将来シナリオをベースに全世界規模での鉄鋼の需要量見通しを推計することができる。その結果を図14に示す。ここでは、国・エリアを日本、米国、EU、ロシア、中国、インド、その他に区分し、2050年までを推計している。これを見ると、今後、大幅に需要が拡大する中国やインドについても、中国では2030年代後半に、インドでも2050年頃には需要はほぼ一定値に近づく。したがって、その移行過程で中国、あるいはインドへの大規模なスクラップの移動が生じることが予想され、3.で述べた我が国で今後発生しうる鉄リサイクル資源の需給ギャップを勘案すると、我が国からこれらの国々への適切な資源移動をコントロールしていくことが必要となる。また、中国なりインドなりの資源需要飽和を供給側面からも実現していくためには、更新需要主体の資源利用体系、すなわち準定常型社会に対応した社会システム・技術としてのリサイクルの仕組みを、先行的に資源飽和を経験している我が国から移植していくことも重要となる。

図14 鉄鋼最終需要量の推移と見通し

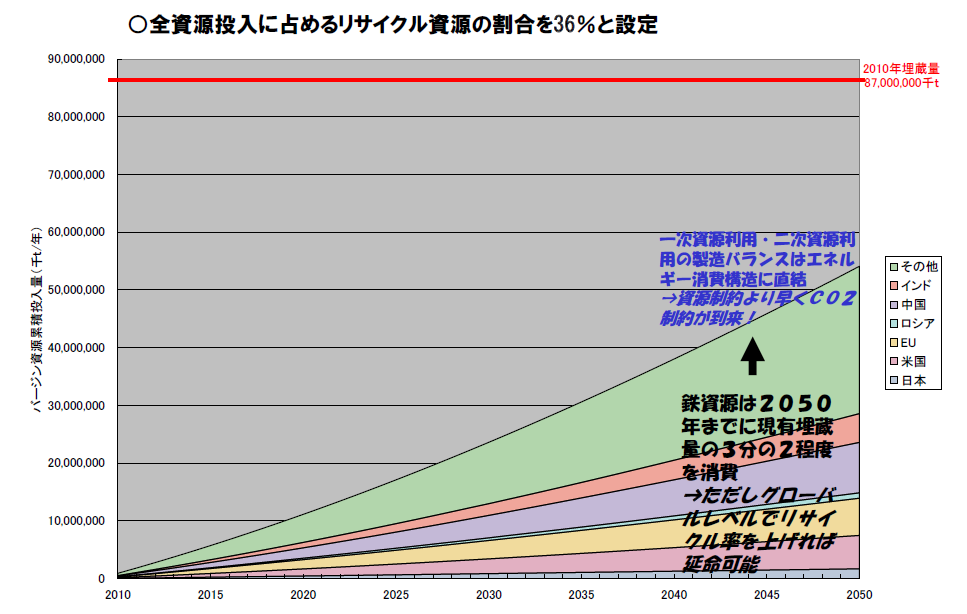

さて、図14に示される最終需要=資源投入のうち一定割合は過去に使用され、市中ストックから排出されるスクラップ資源を原料としており、これを控除した分がバージン資源(鉄の場合は鉄鉱石)から新規に投入される資源量である。仮に粗鋼生産と銑鉄生産の差分の比率がリサイクル資源利用割合を反映すると仮定し、これを用いてバージン資源の投入量を推計し、これを累計すると図15のとおりとなる。図中のラインは現時点での鉄資源の埋蔵量(現状の技術・経済条件を前提とした値であり、将来的には変わり得る、1つの目安量)を示す。これによれば、2050年時点で現在の残存埋蔵量の3分の2程度を使い切ることとなる。しかし、全世界的にリサイクルのレベルを上げることにより、バージン資源の累積投入量は抑制され、資源枯渇の延命を図ることができる。

図15 推計累積投入量と埋蔵量との比較 ~鉄~

ちなみに、図13に示される『日本の1人当たり鉄鋼需要量:0.65トン/人/年』と、図8に示される『鉄鋼のストック年数:約15年』から人間1人に必要な鉄鋼量が約10トン(=0.65×15=9.75トン)と想定し、2050年の世界人口を90億人とすると、全人類に必要とされる鉄の総資源量は約900億トンとなり、図15の残存埋蔵量とほぼ同レベルとなる。市中ストックとして既に利用中の鉄資源も相当量存在することから、地球上の鉄資源を繰り返し使い回す体制をグローバルレベルで構築出来れば、一定レベルの社会インフラを全人類にもれなく提供することは資源量的には十分可能である。

一方、バージン資源とリサイクル資源の製造設備バランス(鉄鋼の場合は高炉・転炉と電炉)はエネルギー消費構造に直結する。鉄鉱石から製造する場合と鉄スクラップから製造する場合でエネルギー消費原単位が大きく異なるためである。資源制約とともに人類に課された大きな課題である環境制約、とりわけCO2制約の側面も重要で、鉄鋼の場合には資源制約よりもCO2制約の方がより強く早期にクリアすべき課題としてクローズアップされ、準定常型社会への移行が要請される可能性が大きい。

上記のような分析を銅に適用してみると、銅の場合には現有埋蔵量は20年程度で枯渇することとなる。今日の社会を形成する重要な素材であり、代表的なベースメタルでありながら、資源量としてはレアであり、安定的な利用のためには、より早期に高いレベルでのリサイクルシステムの構築が要請される。

5.終わりに

今後、新興国の資源需要が爆発的に拡大することが予測されるなか、地球上の有限な資源をできるだけ効率的に使い回す仕組みをグローバルレベルで構築していくことは必須である。ただし、供給側面では、金属の種類により地球上での資源の存在量が異なり、一方、需要側面では、経済の発展段階に応じて必要となる資源の種類・量が異なり、また既に利用されている歴史も異なる、といった特徴がある。このため、リサイクルシステムの対象資源や地域・時間スケールなどを適切に設計していくことが必要であり、その基礎として、金属資源のマテリアルフローを時間的、空間的にできるだけ包括的に把握していくことが重要となる。

中條 寛(なかじょう ひろし)

株式会社三菱総合研究所 研究理事

株式会社三菱総合研究所 研究理事京都大学大学院工学研究科修了、(株)三菱総合研究所に入 社。廃棄物・リサイクル制度設計、環境ビジネス振興、 化学物質のリスク管理、レアメタルをはじめとする金属 資源安定供給等に係わる調査研究に従事。2009 年 12 月よ り同社研究理事。客員教授として 2009 年度より一橋大学 社会学研究科にて「廃棄物・リサイクル政策論」を講義。経済産業省、農林水産省等の政府関係の委員会の委員を務めている。 主な著書 ・『全予測環境問題』(共著、ダイヤモンド社) ・『環境ビジネス新時代』(共著、ダイヤモンド社) ・『レアメタルの代替材料とリサイクル』(共著、シーエムシー出版) ・『フロネシス5 エコと経済の新しい関係』(共著、丸善) 等 |